Как правильно планировать семейный бюджет? советы из личного опыта

Содержание:

- Хобби

- Что значит семейный бюджет и зачем его вести

- Что делать?

- Как правильно тратить деньги, если маленькая зарплата

- Преимущества планирования бюджета

- Результаты проекта: стоимость привлечения одного клиента снизилась в три раза

- Сколько откладывать денег

- Как противостоять импульсивным тратам

- Расходные статьи

- Подробная инструкция по планированию семейного бюджета

- Шаг 1.Составить список всех расходов

- Работа над ошибками

- На что можно откладывать деньги

- С чего начать составление семейного бюджета на год: пошаговая инструкция

Хобби

Ничто так не отвлекает человека от повседневных дел, суеты, рутины и забот, как любимое хобби. Оно позволяет человеку морально и физически отдыхать, отвлекаться от повседневности, восстанавливает психическое равновесие. Если какое-то дело или занятие действительно приносит радость, не стоит ограничивать себя, отказаться от покупки чего-либо. Возможно, это коллекционирование определённых вещей, так почему бы пополнить список новыми экспонатами? Фотографам нужно наконец решиться и купи для себя качественную профессиональную технику. Тем, кто любит вышивать или вязать, нужно купить наконец-то дорогие и яркие нитки.

Хобби может быть разным, но вкладываться можно в любые виды увлечений.

Что значит семейный бюджет и зачем его вести

Семью можно сравнить с маленьким государством: есть руководитель, советчик и люди, которым нужно помогать, а также пункты расходов и доходов. Основными задачами при этом являются грамотное планирование и распределение семейного бюджета. Как сохранить денежные средства? Как правильно распределять деньги в семейном бюджете, но не отказываться от всего необходимого? Надо составить таблицу, где будут учтены деньги, поступающие в ваш бюджет, и расходы. Такая наглядная форма позволит увидеть всю картину и при необходимости внести изменения в структуру трат.

Деньги являются достаточно мощным инструментом в жизни человека. С их помощью можно сделать свое существование более комфортным, приобрести все необходимое. Однако при неправильном обращении деньги могут быть потрачены зря, не принеся никакой пользы владельцу.

Известный американский артист Уилл Роджерс однажды сказал: «Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Вы обнаружили, что в последнее время ваши расходы стали больше доходов? Тогда, скорее всего, вы оказались в окружении невыплаченных кредитов, долгов и просроченных ежемесячных платежей! Если ваши траты непрерывно возрастают, значит, пришло время менять ситуацию и распределять их.

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – фраза российской писательницы, переехавшей в США. Айн Рэнд лично убедилась в необходимости составления правильного семейного бюджета.

Все еще сомневаетесь? Далее приведено три веских повода для начала грамотного распределения семейного бюджета:

- При распределении бюджета семьи вы сможете поставить перед собой конкретные цели и начать достигать их. При отсутствии задач деньги зачастую тратятся впустую, сэкономить на ненужных вещах не получается, в связи с этим каждый раз откладывается покупка нового автомобиля или долгожданная поездка на море.

- Таблица, помогающая распределять семейный бюджет, избавит вас от спонтанных покупок и привьет необходимые для покупателя привычки. Разве вам так нужны несколько пар похожих туфель? Составление плана бюджета поможет расставить приоритеты и приблизит вас к достижению долгосрочных целей.

- Финансовый кризис может наступить в результате увольнения с работы, развода или серьезной болезни. Трудные ситуации могут произойти в самый неожиданный момент. Поэтому всем необходим сберегательный фонд. В структуре бюджета семьи обязателен пункт «сбережения» – это будет ваша опора, благодаря которой вы сможете обеспечивать себя в течение нескольких месяцев.

Что делать?

Понимать, на что именно и сколько конкретно вы тратите, полезно, даже если у вас ежемесячно остается какая-то сумма в остатке. Вы можете неожиданно обнаружить, что, даже не подозревая об этом, стали тратить на кафе и рестораны 20 000 рублей в месяц с тех пор, как вам повысили зарплату, — хотя ежедневные траты были какими-то совсем незаметными. У вас появились свободные деньги — но распорядились вы ими как «лишними».

Иногда просто сам подсчет расходов может открыть глаза на неправильное распределение трат и изменить вашу жизнь. У меня так произошло с кофе, я не могла поверить, что трачу на привычку, которая меня нервирует и вызывает бессонницу, 6000 рублей в месяц. Нет, я люблю кофе — но несколько чашек в день, оказалось, были лишними не только для моего организма, но и для кошелька.

Я использовала свои профессиональные знания (и некоторые знания по нейробиологии), чтобы обмануть свою внутреннюю кофеманку-транжирку и получить с нее доход.

Как правильно тратить деньги, если маленькая зарплата

Небольшая зарплата – веский повод для того, чтобы более внимательно контролировать свои расходы. Попробуйте следовать рекомендациям ниже:

- Откажитесь от кредитов. Сократите второстепенные расходы. Готовьте простую и полезную пищу по заранее составленному на неделю меню.

- Проанализируйте свои расходы за месяц и перенесите в отдельный столбец то, без чего можно было обойтись. Сюда можно отнести фастфуд (чипсы, газированная вода, гамбургеры и пр.), спонтанные покупки из разряда необязательных (косметика и вещи с распродаж и т. д.). Пересмотрите тарифы на мобильную связь и интернет, которыми вы пользуетесь. Поищите более выгодные варианты. Подумайте, от каких услуг можно отказаться, выполнив их самому (например, автомойка).

Следующий шаг – создать в вашей таблице столбец «сэкономлено». Для этого, вместо покупки вещи, от которой можно отказаться, отложите эти деньги, зафиксируйте их в таблице. Через один-два месяца вы с удовольствием отметите, что сэкономили круглую сумму, и сможете потратить ее на что-то необходимое для семьи.

Маленькие доходы – не повод лишать себя всего. И с небольшой зарплатой можно откладывать деньги (если тратить их правильно) на нужные и важные для семьи вещи: автомобиль, дачный домик, отпуск на море.

Тут принципиально знать точную стоимость вашей мечты и период времени, за который необходимо скопить деньги на покупку. После чего каждый месяц нужно целенаправленно откладывать запланированную сумму, используя метод экономии и другие источники дохода. Например, банковский депозит под проценты или инвестирование в ценные бумаги с получением дивидендов.

Преимущества планирования бюджета

Беспристрастно покажет, куда и на что уходит больше всего денег. Сразу становится понятен суммарный доход и расход.

Возможность планировать расходы и посчитать личный прожиточный минимум, точно определить необходимую на месяц сумму.

Покажет места утечки денег, «дыр в карманах». На мелочах вроде кафешек, булочек, жевачек, напитков, чипсов, безделушек теряется часто 10-40% доходов. Или импульсивные приобретения, которые чаще всего совершаются под воздействием прямой или скрытой рекламы, или бездумного шопинга для успокоения нервов. Действительно ли нужна сто пятая кофточка или двухсотый диск? Насколько каждая трата осознанна и необходима?

Создать резервный фонд на отпуск или крупные покупки, обучение, или непредвиденные траты и экстренные ситуации (подарки, поломка бытовой техники, посещение стоматолога,ремонт авто, увольнение и т.п.).

Вы сможете воплотить в жизнь любую свою цель, ежемесячно выделяя на нее деньги

Вы наглядно увидите, сколько и откуда можно отложить безболезненно для вашего нынешнего уровня жизни.

Поможет понять важность приобретения, на которые потрачены деньги. Вложены средства в здоровье, обучение и другие важные для семьи ценности или импульсивно купили бросившуюся в глаза безделушку, о которой не вспомните через пять минут? Потраченное подкрепляет ценности или развеяно бездарно и неэффективно?

Результаты проекта: стоимость привлечения одного клиента снизилась в три раза

Оператор сравнил эффективность предыдущего распределения бюджета и новой методологии и выяснил, что стоимость привлечения клиента снизилась в три раза.

Чтобы маркетологам было проще распределять бюджет, мы создали «калькулятор»: специалисты задают сумму и получают оптимальное разбиение.

Например, если бюджет небольшой, то лучше вкладываться в интернет-рекламу. А при крупных суммах — закупать рекламу на телевидении, потому что люди будут идти в магазины благодаря эффекту затухания.

Теперь маркетологи могут посчитать ROAS (return on ad spend) — рентабельность затрат на рекламу. Они понимают, какой доход приносит каждый вложенный доллар.

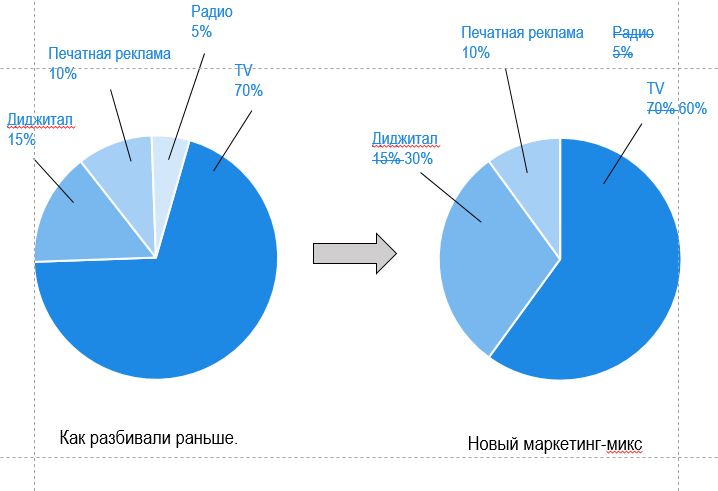

Новое распределение бюджета

В результате моделирования мы получили следующие данные.

-

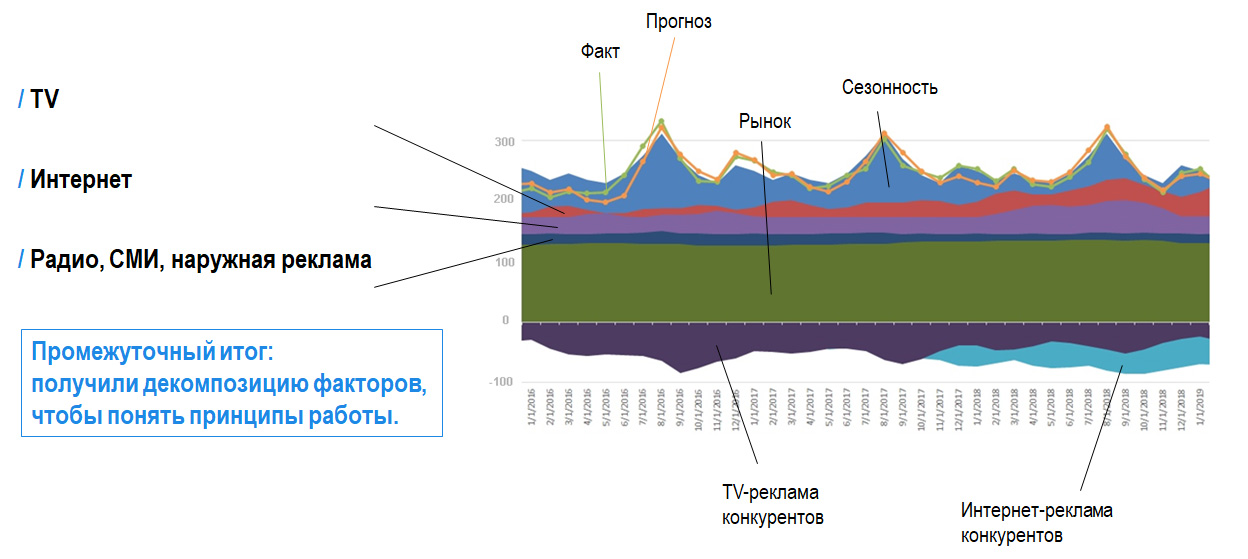

Для каждого из каналов определили цифровое значение влияния медиаканала, а также значение постоянного фактора.

-

С помощью построенных моделей определили коэффициенты задержки и затухания, оценили влияние каждого из медиаканалов.

-

Построили модели, которые показывают, что при одной комбинации рекламы приходит 50 человек, а при другой — уже 150.

На основе этих данных определили, как работает каждый медиаканал.

Интернет-реклама эффективна, работает без задержек и без затухания.

Реклама на телевидении эффективна с большим периодом затухания, но и с изначальной задержкой влияния.

Реклама на радио, в прессе или наружная реклама имеют минимальную эффективность, работают с небольшими задержкой и затуханием.

С новым распределением медиа-микса в магазины пришло в три раза больше человек.

По итогу проекта смогли оценить, какую долю клиентов получили благодаря рекламе в интернете, а какую на TV. Определили, сколько человек пришло даже без рекламы — только благодаря узнаваемости бренда и общему спросу на рынке.

Выявили сезонные факторы, например, праздники и отпуска. Благодаря информации о рекламе конкурентов смогли оценить, какую часть клиентов конкуренты «забрали» у нашего заказчика.

Сколько откладывать денег

Если вы хотите научиться накапливать деньги, вам необходимо понимать, какую сумму стоит откладывать. Это зависит от того, на что вы хотите отложить деньги: на что-то конкретное или просто так. Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя. Получили деньги, отсчитали десятую часть, убрали и забыли. Если у вас достаточно развито самообладание, хранить деньги можно и дома. Если же боитесь, что соблазн потратить финансы будет слишком велик, воспользуйтесь услугами банков. Откройте депозит, на который сможете каждый месяц перечислять сумму, которую решили откладывать.

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

Фото: Shutterstock

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

Фото: Shutterstock

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям

Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно

Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Расходные статьи

Весе ежемесячные траты разбивают по категориям. Возможно, некоторые пункты будут неактуальны (стоит пропустить), а каких-то будет не хватать (понадобится дописать). Если ранее приходно-расходная книжка никогда не велась, придется два-три месяца просто записывать все растраты по категориям ежедневно.

- Жилье (аренда, коммуналка).

- Питание (продукты).

- Побочные продукты (выпечка, сладости, снеки, спиртное, сигареты).

- Связь (интернет, телефон).

- Хозтовары (бытовая химия, кухонная утварь).

- Транспорт (ремонт и обслуживание авто, бензин, проездной, такси).

- Гардероб (одежда, обувь, аксессуары).

- Досуг и хобби (кафе. Вечеринки, кино, рыбалка, коллекции, хэнд мэйд).

- Косметика и парфюм.

- Спорт и красота (фитнес, косметолог, СПА, сауна и бассейн).

- Отпуск (поездки и путешествия).

- Подарки и благотворительность.

- Ремонты (обувь, одежда, техника, сантехника).

- Обучение (курсы, книги, тренинги).

- Учеба детей (учебники, секции, школьные поборы, обеды).

- Лечение (врачи, обследования, лекарства, витамины).

- Крупные приобретения (мебель, бытовая техника).

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

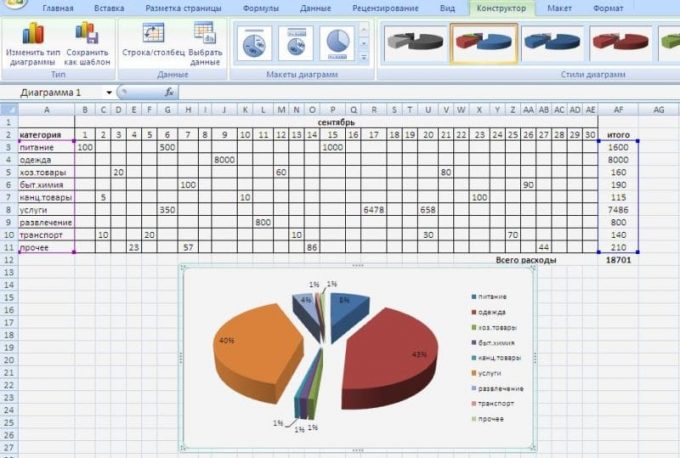

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Шаг 1.Составить список всех расходов

Для начала нужно составить список всех расходов семьи — в этом списке должно быть всё, на что семья тратит деньги. На этом этапе не нужно исключать какие-то категории, пока задача — записать.

В списке обязательно нужно учесть расходы на развлечения и пожелания каждого. Если кажется, что муж тратит целое состояние на стики для айкоса, а жена — на парикмахера, ну и что, это их дело. Расходы на детей и домашних животных тоже в список.

Чем точнее записано, на что уходят деньги, тем точнее потом можно планировать семейный бюджет.

Возможно, вам поможет наш список. Чтобы пользоваться табличкой, нажмите в верхнем меню Файл — Создать копию, копия с полными правами на редактирование появится на вашем гугл-диске

Возможно, вам поможет наш список. Чтобы пользоваться табличкой, нажмите в верхнем меню Файл — Создать копию, копия с полными правами на редактирование появится на вашем гугл-диске

Затем нужно указать, сколько денег уходит на каждую статью расходов. Здесь два пути:

- прикинуть примерно и в следующем месяце скорректировать;

- записывать расходы за 1 – 3 месяца, а потом вывести средние суммы.

Если оказывается, что на какую-то категорию уходит слишком много денег, не надо пока уменьшать сумму. Просто фиксируем, что есть.

В табличке — общие расходы по каждой категории

В табличке — общие расходы по каждой категории

Всё записали, удивились и переходим к распределению расходов.

Работа над ошибками

После шоппинга тщательно анализируйте все свои расходы

Обратите особое внимание на покупки, которых не было в списке. Чтобы приобрести определенный опыт и научиться бороться со своими желаниями, нужно постоянно работать над ошибками

Если вы сумеете определить провокатора, который подталкивает вас к необдуманным действиям, вам будет намного проще с ним бороться. Благодаря этому в следующий раз вы будете знать, чего избегать во время шоппинга.

Подсчитайте, сколько вы потратили денег, и сколько удалось сэкономить. Такая информация будет приносить вам положительные эмоции и удовольствие. Каждая сэкономленная копейка со временем превратиться в рубли и позволит получить долгожданную финансовую независимость.

На что можно откладывать деньги

Для того, чтобы научиться откладывать деньги, вам самому необходимо определить собственные цели. То есть, зачем вы это делаете, на что планируете потратить деньги в будущем. Чем конкретнее и яснее будет ваша цель, тем проще вам будет экономить и безболезненно отказываться на время от определённого процента своих доходов. Цель в данном случае будет играть ещё и важную психологическую роль: когда знаешь, чего хочешь, сложнее взять и одним махом потратить деньги, которые заложены в будущую мечту. Копить можно на что угодно: от хорошего ноутбука и дорогого гаджета до автомобиля и собственной квартиры в любимом районе.

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Запишите основные расходы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Определите удобный способ ведения бюджета.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Создайте резервный фонд для непредвиденных ситуаций.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

Запланируйте ваши сбережения.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.